滚球app 开源证券停止IPO之后: 修正与重整背后的解围路

《投资者网》吴微

资格了长达三年的A股长跑,开源证券股份有限公司(下称“开源证券”)最终在2025年按下了IPO的“罢手键”。

就在市集估量开源证券畏缩首发恳求的深层原因时,2026年的一份财务调动公告又将公司推向了风口浪尖。调动公告自大,开源证券2023年度底本仅特地千元的养殖金融欠债,在修正后竟暴增至1.52亿元,而彼时恰是开源证券IPO的关节时辰。

访佛此前开源证券因债券承销业务非法被监管部门按下半年“暂停键”的重罚,当下的开源证券滚球app正资格一场从财务梳理、内控重建到高管换血的深度阵痛。在券商行业严监管与行业重组加快确当下,这家以“新三板一哥”自居的西部区域性券商,又要何如应付相继而至的重重历练呢?

财务报表的“蹙悚提高”:1.52亿的误差与市集担忧

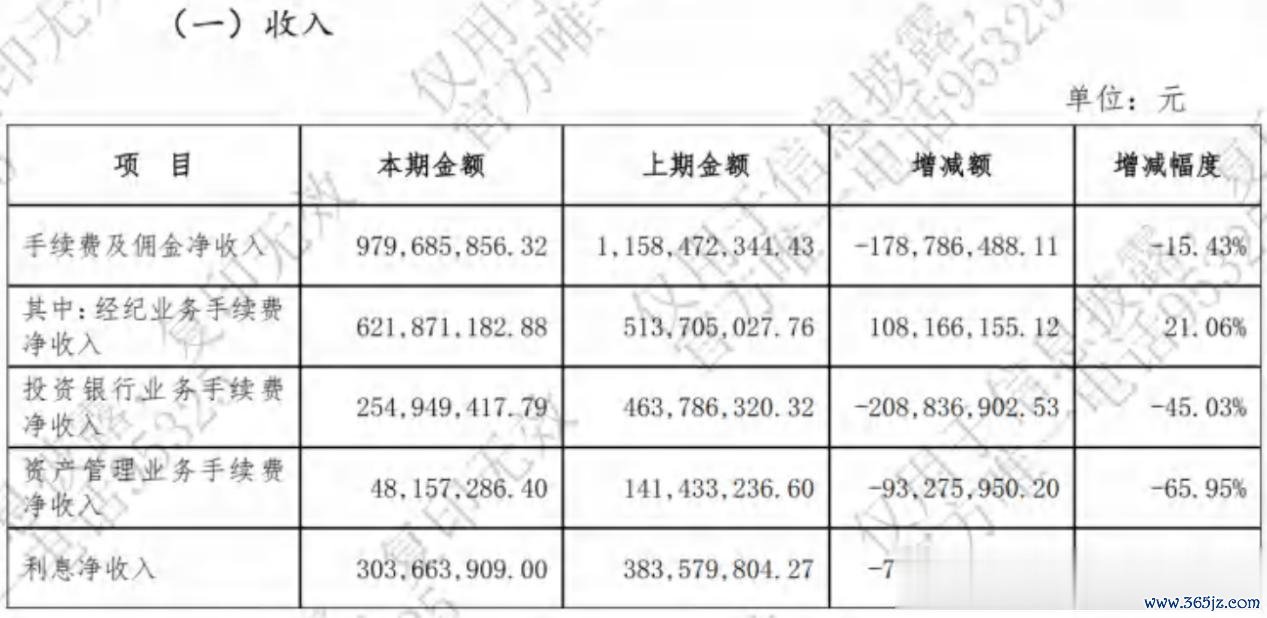

OD体育(ODSports)官网入口2026年5月,开源证券发布了《对于2023和2024年度审计陈述司帐误差调动的公告》,其中的中枢数据变动激发了市集的温暖。公告自大,开源证券2023年原败露的“养殖金融欠债”仅为5831.71元,但修正后的数字却高达1.52亿元,两者收支逾2.6万倍。

这一无数欠债的回想调度成功冲击了开源证券的盈利倡导。受此影响,开源证券2023年的交易收入和税前利润(利润总数)均被大幅调减了1.52亿元,净利润由原先的6.14亿元下调至约5亿元,缩水比例为18.5%。颇为言不尽意的是,在调减2023年利润的同期,开源证券2024年的净利润却被反向调增了约0.42亿元。

在合规与审计条目极其严格的证券行业,这种级别的财务修正并不常见。看成成本市集的守门东谈主,频繁而言,券商即使出现报表微调,多为万元级别的统计口径变化或新准则适用,对利润的影响幅度时常轨则在1%至3%以内。头部券商更是少许出现跨年利润大幅回想调动的情况。

市集分析以为,开源证券这次“非宽泛”的大幅修正,主要受到以下几方面压力的共同作用。最初是开源证券将此前谀媚多年的希格玛司帐师事务所变更为安分外洋司帐事务所,新任审计师进场后为躲藏前任留传风险,时常会进行更为严格的穿透核查与“排雷”。

而部分媒体则以为,IPO停止后,开源证券可能选拔了“新账旧账沿途算”的“财务洗大澡”策略。不外,不管出于何种动机,漏计上亿元养殖品欠债的实操性误差,客不雅上也暴败露开源证券在里面轨则轨制、养殖品估值模子及财务审核进程上或存在的放松。

冲刺A股折戟:内控“失守”与高管换血

看成深耕于陕西省的区域性券商,不管是开源证券的控股鼓动陕西煤业化工集团有限牵累公司(下称“陕煤集团”),已经陕西处所的国资单元均为开源证券的IPO提供了要紧的支援。不外在列队数年后,2025年6月28日,开源证券却以主动“畏缩材料”的方式告别了本轮IPO程度。

据分析,开源证券畏缩IPO的成功诱因,或与其中枢业务线非法与陪同而来的监管重罚有成功关联。

辛苦自大,2024年10月,中国证监会对开源证券下发的行政监管要领决定书,就明确指出开源证券在多个债券神色中存在未发奋遵法、召募阐述书存在误导性述说等问题,并对开源证券作出了暂停债券承销业务6个月的处罚。

在IPO审核奉行“一票否决制”的内控红线眼前,中枢投行业务的停摆或意味着公司短期内已丧失了通关的可能性。

投行业务重罚的背后,牵连出的或是开源证券深度绑缚处所融资平台的潜在风险。看成陕西原土券商,滚球app(中国)官网下载开源证券与陕西西咸新区发展集团有限公司(下称“西咸发展集团”)偏激下属斥地竖立集团保捏着极高的承销谀媚黏性。

然则,据西咸发展集团败露,公司的债务压力已启动显现。铁心2025年底,西咸发展集团下属子公司筹算债务过期金额已达28.63亿元,其中包含空港集团过期9.29亿元、泾河集团过期4.02亿元、沣东集团过期3.19亿元等。

尽管现在西咸发展集团的过期主要纠合在非标融资和银行贷款,暂未出现公开市集债券的骨子性走嘴,但在上述过期主体中,西安沣东发展集团与泾河新城斥地竖立集团的多只存续债券(如“22沣东债”等),恰是由开源证券担任主承销商或受托解决东谈主。

面对刊行东谈主里面流动性至极垂危的情况,此前,监管部门就已对开源证券在债券存续期内的风险监控、短劳动项督导败露是否流于款式提议了高度警示。

遇到处罚前后,开源证券里面也已飞快启动了“问责式更替”。在2024年下半年至2025年上半年间,开源证券原分摊投行条线的副总裁级高管及中枢成员被相继撤换或调度岗亭。现在,开源证券正试图通过重塑严苛的神色筛选机制与数字化风控系统,将企业战术由过于激进的“业务驱动”拉回到“合规驱动”的轨谈上。

区域券商的解围战:鼓动底牌与特质化“双刃剑”

开源证券与陕西处所融资平台的深度绑定或与公司的股权结构筹备。开源证券招股书自大,公司的控股鼓动为陕煤集团,其捏股比例杰出58%,而陕煤集团由陕西国资委成功轨则。

此外,开源证券前十大鼓动名单中还收罗了代表陕西省财政厅捏股的陕西财金投资解决有限牵累公司、陕西省属国资运营平台长安汇通投资解决有限公司,以及西安市未央区、碑林区等多个处所政府投资平台。

然则,在现时的宏不雅与行业周期下,只是依托处所行政资源的卵翼已不及以构建券商企业的护城河。跟着行业干涉“大成本驱动”期间,监管层明确饱读动券商通过并购重组作念优作念强。在陕西省内,西部证券(002673.SZ)看成早已上市的同行竞争者,占据了故意的融资通谈。

而失去本轮IPO公开募资契机的开源证券,靠近着成本金匮乏带来的遍及“挤压效应”。不仅使得开源证券自营、养殖品等重成本业务受限,其在异日可能的行业整统一购中,议价能力或也会靠近严峻挑战。

为了应付同质化竞争,开源证券早早就高举相反化竞争大旗,将公司本人定位为“北交所特质券商”与“新三板领头羊”。但“特质化”亦然一把双刃剑。在连年A股IPO阶段性收紧的大环境下,大型头部券商已启动下千里洗劫北交所神色,这对开源证券来说,或是“降维打击”。

受大型券商下千里及公司保荐业务遇到处罚影响,2025年开源证券的投行收入较2024年同比大幅下滑了45%;同期,开源证券保荐神色的撤否率也一度居高不下。在北交所市集容量有限、小微企业抗风险能力偏弱的情况下,过度依赖单一齐线的收入结构,或使开源证券的事迹极易随政策与市集波动而堕入瓶颈。

在券商行业严监管,头部券商整合中小券商确当下,开源证券确当务之急或是要剥离此前累积的存量风险。现在,开源证券新任解决层正主动压缩处所融资平台(LGFV)的非标及高风险债券业务敞口,试图通过“去平台化”斩断区域性风险传染的链条。

当下的开源证券,或仍需澈底化解西咸系等要紧客户所激发的合规与信任风险,完成筹备财务数据的“出清”,并在“去城投化”后依靠更为隧谈的市集化业务再行考证本人盈利能力。这么开源证券再次冲击IPO的蓝图,或才确实具备骨子性的可行性。